发布日期:2026-02-05 16:06 点击次数:63

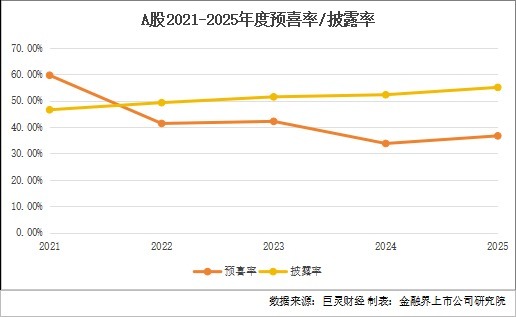

跟着2025年度A股上市公司事迹预报表示厚爱收官,中国经济新旧动能加速调遣的图景也愈发明晰。巨灵财经数据流露,截止2026年1月30日,A股5352家上市公司中(剔除上市未满一年公司),共有2963家发布了2025年年报、快报或事迹预报,表示率达55.36%。其中,1069家公司实现预喜(含预增、略增、扭亏、续盈),预喜率为36.08%,较2024年的33.38%实现小幅回升,盈利态势渐渐回暖。

从全体数据来看,2025年A股行业分化态势尤为杰出。非银金融、有色金属等行业表现亮眼,盈利增速显赫;房地产、光伏等传统行业则深陷诊疗期,捏续承受事迹压力;而以半导体、通讯开垦为代表的新质坐褥力关连板块,更是迎来事迹爆发期。这种行业增减的昭着对比,不仅直不雅反应了各行业景气度的互异,更明晰展现出中国经济正渐渐开脱传统身分依赖模式,向改进驱动的高质料发展稳步迈进。

非银金融、有色金属领衔,上风赛说念表现亮眼

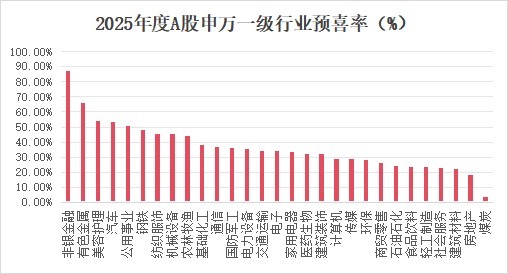

从各行业具体表现来看,2025年预喜率排行前五的行业差异口舌银金融、有色金属、好意思容顾问、汽车和公用工作。这些行业凭借自己中枢上风或行业周期红利,置身事迹预喜的中枢阵营,其中非银金融板块的集体预增表现最为杰出,预喜率高达87.5%。其事迹大幅改善的中枢原因,在于成本阛阓环境的廓清设立,以及投资端收益的显赫提高,双厚利好共同推动板块盈利回暖。

在归母净利润下限排行前20的企业中,国泰海通、申万宏源、中金公司的预增上限表现杰出,其中国泰海通预增归母净利润上限高达115%。中泰证券研报指出,2025年全年阛阓往来保捏活跃,IPO与再融资业务归附常态,有用带动券商经纪与投行业务收入回升;与此同期,权柄财富表现好转,进一步拉动自营投资陈诉大幅增长,成为驱动板块全体盈利提高的重要能源。

有色金属行业相通表现拉风,预喜公司占比约65.8%。金属矿业企业的盈利增长,主要成绩于大量商品(黄金、铜、锂、钴等重要金属)的价钱高涨,重复产能有序开释,行业毛利率与全体盈利才智获取显赫改善。此外,地缘冲突、供应链扰动进一步推升大家策略资源价钱弹性,再加上好意思元走弱的影响,金属财富成为资金避险设置的首要聘用,进一步为行业盈利增长提供了撑捏。在归母净利润下限排行前20的企业中,紫金矿业位居榜首,洛阳钼业、宏桥控股也均交出了亮眼的事迹答卷。

汽车行业的预喜比例相通可不雅,达到53.7%,但板块里面分化特征较为廓清。其中,新能源汽车下贱阛阓竞争日趋热烈,导致关连企业利润捏续承压;而行业总需求的稳步增长,则捏续带动上游零部件板块实现利润增长,成为撑捏板块盈利的要紧力量。上汽集团表现尤为杰出,其归母净利润下限达到90亿元,预增上限高达558%,成为汽车行业事迹增长的标杆企业。

房地产、光伏深陷诊疗,传统行业承压廓清

与上风赛说念的杰出表现造成昭着反差的是,诸多传统行业正深陷事迹承压的逆境,转型与解围成为其中枢课题。房地产、光伏、煤炭等多个传统赛说念堕入深度诊疗,事迹预亏、增速下滑成为行业常态,这也突显出新旧动能调遣经过中,传统行业靠近的转型阵痛与产能出清压力。从预喜率来看,煤炭和房地产行业预喜率不及20%,表现最为低迷;二级行业层面,焦炭、体育、林业、白酒等行业预喜率均为0%,而贵金属、证券行业预喜率则达100%,造成了顶点分化的行业格式。

房地产行业依旧是事迹承压的重灾地,受阛阓低谷启动与债务问题双重冲击,万科亏蚀约820亿元成为年度亏蚀王,金地集团、华裔城A、绿地控股、中原幸福等多家龙头房企,预测归母净利润亏蚀均超百亿元。现在,房地产行业全体仍处于深度诊疗期,需求不及与库存高企的中枢矛盾尚未获取根底缓解,企业盈利捏续恶化,短期内很难走出低谷。

光伏行业则经验了周期性诊疗的阵痛,头部企业纷繁预报亏蚀,行业景气度降至低位。通威股份预测2025年归母净利润约为-90亿元至-100亿元,TCL中环、隆基绿能差异预测净亏蚀82亿元至96亿元、60亿元至65亿元。行业产能阔气与价钱战加重,是导致企业盈利才智大幅下滑、行业堕入诊疗的主要诱因。

煤炭行业也简直全体出现利润下滑或亏蚀,中枢原因在于2022-2024年煤价高企导致基数偏高,而2025年煤价捏续回落,平直导致行业盈利大幅缩水;此外,白酒、轻工制造等传统消耗与周期行业也表现欠佳,反应出传统行业在需求复苏乏力与新兴产业冲击下的艰巨处境。

不外,部分传统行业正积极尝试通过转型解围,钢铁行业就是典型代表。尽管行业供需矛盾依旧杰出,但关连企业潜入推动降本增效与数智化矫正,重复原燃料价钱降幅大于钢材价钱降幅,企业盈利水平获取有用改善,预增比例接近50%。这一表现不仅成为传统行业转型的代表,更流露出传统行业拥抱新动能、谋求转型升级的积极致力于。

新质坐褥力全面爆发,成为A股盈利中枢引擎

2025年以东说念主工智能、半导体、高端制造为代表的新质坐褥力关连范畴,迎来事迹“大年”,告捷实现从成见落地到盈利结束的重要越过,不仅成为拉动A股盈利复苏的中枢力量,更捏续为成本阛阓注入强盛活力。

AI产业链的全面爆发,是新质坐褥力崛起最具代表性的信号。在半导体板块,国产AI芯片企业寒武纪表现尤为杰出,预测2025年实现买卖收入60亿元至70亿元,同比增长410.87%至496.02%;归母净利润预测达18.5亿元至21.5亿元,告捷实现扭亏为盈。寒武纪在公告中称,跟着东说念主工智能行业算力需求的捏续攀升,公司凭借中枢家具竞争力捏续拓展阛阓,推动AI诈欺场景加速落地,最终实现盈利冲破。除寒武纪外,江波龙、佰维存储、瑞芯微等关连企业也交出亮眼成绩单,其中佰维存储预测归母净利润同比增长427.19%至520.22%,瑞芯微增幅达71.97%至85.42%,充分流露出AI产业链全链路的高景气度。

通讯开垦范畴相通多点着花,出生了以“易中天”为代表的行业龙头,事迹表现优异,以新易盛为例,该公司预测2025年度归母净利润区间为94亿元至99亿元,同比增长231.24%至248.86%。其暗示,受益于大家算力投资的捏续增长,高速度光模块家具需求快速提高,平直带动公司销售收入和净利润大幅增长;中际旭创预测2025年净利润98亿元至118亿元,同比增长89.50%至128.17%;天孚通讯预测2025年度归母净利润为18.81亿元至21.5亿元,同比增长40%-60%。

值得珍摄的是,跟着政策着力捏续显性化,电子、通讯行业企业的盈利质料也不休提高,预增企业中臆度性现款流改善比例显赫高于往年。此外,宁波富邦、通化东宝、广东明珠、赛诺医疗、海峡改进、福田汽车等19家公司,均预报2025年归母净利润同比增长越过1000%。这一致密发展态势的背后,离不开本事改进的捏续冲破与政策支捏的精确发力,二者协同赋能,推动新质坐褥力渐渐成为A股阛阓的中枢增长极。

新旧动能调遣投入高质料发展阶段

2025年A股事迹预报呈现的“冰火两重天”格式,实质上是中国经济新旧动能调遣加速的确凿写真。一边是新质坐褥力的茁壮崛起、上风赛说念的捏续发力,一边是传统行业的转型阵痛、艰巨解围,两者并行交汇,共同推动中国经济从“总量增长”向“结构优化”转型,结构性复苏的底色愈发昭着。

从调遣态势来看,新质坐褥力对经济的撑捏作用捏续增强,产业发展趋势与事迹结束才智造成良性轮回。兴业证券研报指出,2025年A股事迹陈迹主要靠拢在AI需求、加价、出海三大干线,其中AI产业链、高端制造、改进药械等标的具备中永恒设置价值;东吴证券也暗示,AI板块事迹爆发、资源品迎来大周期、龙头制造业出海开辟新增长弧线,是推动A股盈利复苏的中枢能源。

从政策导向来看,国度捏续加大对新质坐褥力的培植力度,推动“东说念主工智能+”动作,推动数字本事与制造上风、阛阓上风深度会通,支捏大模子浩大诈欺,过错发展智能网联新能源汽车、东说念主工智能结尾、智能制造装备等范畴,为新质坐褥力关连行业的捏续发展提供了坚实政策保险。同期,政策也明确提倡推动传统产业矫正提高,加速制造业重心产业链高质料发展,强化产业基础再造和重要本事装备攻关,助力传统行业冲破转型瓶颈、实现高质料发展。

跟着新质坐褥力培植力度的捏续加大和政策支捏的精确发力,新旧动能调遣将投入更深档次的发展阶段。多家券商研报指出,关于新质坐褥力关连行业而言体育游戏app平台,需捏续强化本事改进,安逸中枢竞争上风,推动事迹捏续结束,其中AI产业链、高端制造、策略资源等范畴,有望在政策与需求的双重驱动下陆续增长态势。